本日は団体信用生命保険についてです。

不動産業者や銀行の融資担当者さんはよく略して団信(だんしん)と言っています。

団信には各金融機関ごとに様々な保障タイプがあり、我々不動産業者でも完璧に覚えて、それを完璧に説明できる人はほとんどいません(*´Д`)

今回は当社のメインバンクであり、当社で住宅を買われたお客様が多数利用されている「りそな銀行」の団信をご紹介させていただきます♪

①無料で加入できる通常の団信(一般団信)

②3大疾病保障特約付き団信(3大疾病付団信)

③特定状態保障特約付き団信(団信革命、※特定状態保障特約付住宅ローン)

この3タイプがあり、それぞれ保障内容が異なります。

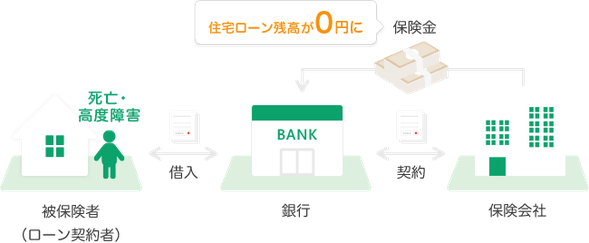

そもそも団体信用生命保険(団信)って何?

住宅ローンの返済期間は、一般的に非常に長期間にわたります(35年が多いです)

住宅ローン返済中に、ローン契約者が死亡または高度障害状態に陥った際、住宅ローンの返済が困難になります。

そういった事態のリスク回避のため、住宅ローンを借り入れる際には銀行が契約者となり生命保険に加入します。それが団体信用生命保険です。

契約者は銀行となりますので保険料は銀行が支払い、ローン契約者の負担は0円です。

そして万が一、被保険者(ローン契約者)が死亡・高度障害状態になった場合、保険会社から銀行に保険金が支払われ、住宅ローンの残高が0円になります。

この時マイホームはそのまま残りますので、残されたご家族は継続して住み続ける事ができます。

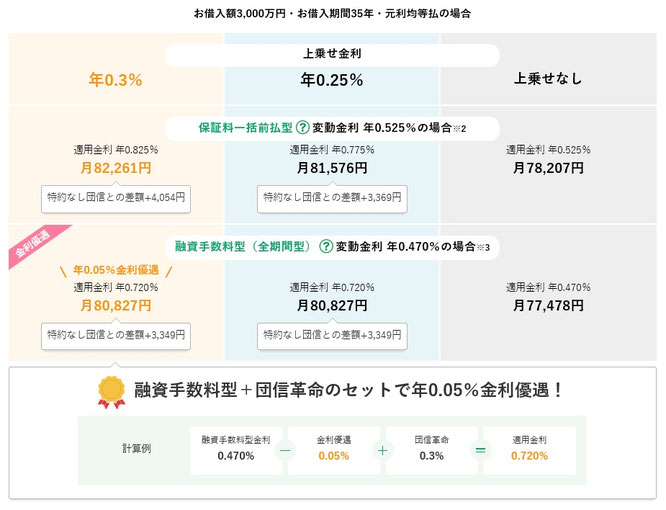

※りそな銀行のホームページでは【負担0円】と記載がありますが、これは①の無料で加入できる通常の団信(一般団信)のことです。

②と③は実際にはお借り入れする実行金利に所定の金利が上乗せされますので、特約分の保険料はお借り入れされるお客様が負担する事となります。

②の3大疾病保障特約付き団信ってどんな団信?

①の通常の団信(一般団信)では、3大疾病や、病気・ケガなどは保障されません。

※住宅ローンお借入れのタイミングでしか加入できません。当社では特約付き団信にご加入される事をおすすめしています。

3大疾病(がん・急性心筋梗塞・脳卒中)や、病気・ケガになった場合、通常の団信(一般団信)ではカバーできませんが、保障特約付きの団信にすることで、もしものときに備えることができます。

この3大疾病保障特約付き団信に加入する場合には通常の団信にプラスして0.25%金利が上乗せされます。

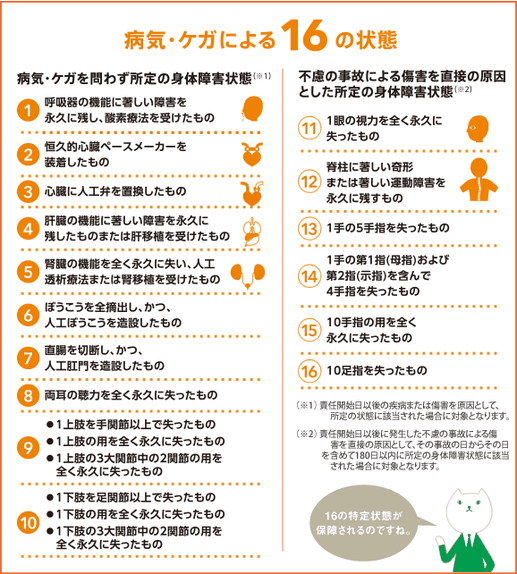

③特定状態保障特約付き団信(団信革命)ってどんな団信?

りそな銀行が【医療のプロが選ぶ、こだわりの保障】と豪語する自信のある団信です。

※2019年4月~10月の期間中、りそな銀行の「団信革命」ご利用者(ローン契約者)の職業で最も多いのが医療従事者との事です。

団信革命なら、3大疾病(がん・急性心筋梗塞・脳卒中)はもちろん、病気やケガ・要介護状態など、様々なリスクを幅広くカバーできます。

所定の状態に該当する場合、住宅ローン残高が0円になる保障が付いた革新的な住宅ローンです。

団信革命ならこんなケースでも住宅ローン残高0円に!!!

●がん(上皮内がん等を除く)と診断された場合

●腎臓病によって人工透析を永久的に受けることになってしまった場合

●スキー中の転倒事故によって片側の半身が永久に麻痺した場合

団信革命なら所定の状態に該当すれば、仕事に復帰しても住宅ローン残高が0円となります。

この団信革命に加入する場合には通常の団信にプラスして0.3%金利が上乗せされます。

りそな銀行が自信を持ってオススメする、2人に1人が選ぶ手厚い保障の団信です!

コメントをお書きください