住宅ローン申し込み時によく質問のある【連帯保証人】【連帯債務者】【保証人】の違いについて紹介します。

【連帯保証人】

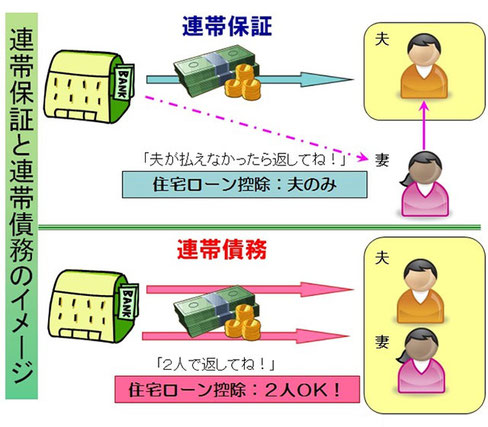

連帯保証人という言葉を聞いたことがあるかと思いますが、連帯債務者・保証人とはどのような違いがあるのでしょうか。連帯保証人と連帯債務者は呼び名はとても似ていますが、保証される範囲や内容が異なります。

連帯保証人とは、借り入れをした債務者が借り入れの返済をしないときに、その「履行をする責任を負う」ことを意味しています。

つまり保証人として債務者と連帯して債務を行う場合に「連帯保証人」となります。

例えば住宅ローンを親子や夫婦で借りる場合などは連帯保証人が必要となるケースが発生します。

【連帯債務者】

連帯債務者とは借り入れをする人、すなわち債務者が複数いる場合で、金融機関などに対して「同一内容の住宅ローンを一緒に返済」する人のことを意味し、それぞれが独立して返済する義務を負います。

連帯債務においては一方が債務を完了すると、同時に他の債務も完了することになります。

債権者である金融機関は連帯債務者に対し、どのような形で返済をするか打診することができます。

例えば、夫婦で借り入れをした場合は、金融機関は夫に対して全額の返済を求めたり、夫と妻に半額ずつの返済を請求することが可能になります。

【保証人】

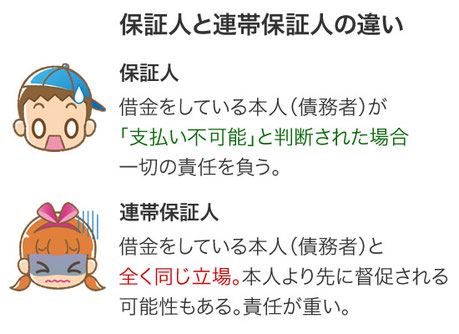

よく混同されがちな保証人と連帯保証人の違いですが、どちらも借り入れをした本人に代わって返済の責任を負うことに変わりはありません。

しかし、保証人の場合は借り入れを行っていた「債務者に返済能力がある場合返済を拒否」することが可能になります。

一方で連帯保証人の場合は「債務者の支払い能力にかかわらず」金融機関から請求された場合は返済をしなくてはなりません。

債権を回収しやすい点を考慮し、多くの金融機関では保証人ではなく連帯保証人をつけることが条件に組み込まれるケースが多いのです。

コメントをお書きください